İstanbul’da yapılan bir çalışmada sitelerin sadece %28’inde ortak alan sigortası olduğu, yapılan poliçelerin %75’inin ise eksik sigorta olduğu tespit edildi. Apsiyon Sigorta’nın yayınladığı veriler; apartman, site, rezidans, AVM ve iş merkezi gibi yaşam alanlarındaki yöneticilerin çok az bir bölümünün ortak alan sigortası yaptırdığını gösteriyor. Bunun nedenlerine baktığımızda karşımıza; yeterli bilgiye sahip olmamak, maliyet, risk algısı ve güvenlik duygusu gibi başlıklar çıkıyor. Buna göre yönetimlerin ve yöneticilerin; ortak alan sigortasının önemine ne yazık ki tam

olarak vakıf olamadıkları ve bu konuda yeterli bilgiye ulaşamadıkları görünüyor. 634 sayılı Kat Mülkiyeti Kanunu’nun 35. maddesinin c bendine göre yönetim planında aksine hüküm olmadıkça anagayrimenkulün sigortalanması yöneticinin görevleri arasındadır. Kat Mülkiyeti Kanunu’nun 20. maddesinin b bendine göre ise kat maliklerinden her biri, aralarında başka türlü anlaşma olmadıkça; anagayrimenkulün sigorta primlerine, arsa payı oranında katılmakla yükümlüdür. Bu yasal yükümlülüğe rağmen sigorta konuları yöneticilere zaman zaman sıkıntılı ve karmaşık bir konu olarak geliyor ve bu da yöneticilerin sigortanın gereklilikleri hakkında tam bilgi sahibi olmamalarına yol açıyor. Bazı yöneticiler, sitenin veya apartmanın risklerini yanlış değerlendirebiliyor veya bu risklerin nelere mal olabileceğini fark edemiyor. Bazı yöneticiler ise, sitenin veya apartmanın güvenli olduğuna inanarak, olası risklerin sigorta tarafından

karşılanmasının gerekli olmadığını düşünüyor. Fakat beklenmeyen durumlar her zaman hepimiz için geçerli ve bu durumlar ortaya çıktığında bunu en az hasarla atlatabilmek için sigorta kritik bir öneme sahip. Araştırma ayrıca, poliçe sayısının az olmasına rağmen sitelerin %70’inin ortak alan sigortası hakkında bilgi almak istediğini kanıtlıyor. Küresel enflasyon ve yükselen maliyetler, konut fiyatları, kiralar ve aidatların yanı sıra ortak alan sigortasının fiyatlarını da etkiledi. Buna göre ortak alan sigortası fiyatları 2024 yılında yaklaşık %65 oranında arttı. Deprem felaketleri yaşamış ve yıkıcı yeni depremlerin yaşandığı bir ülke olarak Türkiye’de Zorunlu Deprem Sigortası’nın (DASK) yapılma oranına baktığımızda ise bu oranın %56,20 olduğunu görüyoruz. DASK’a tabi 20.032.000 konutun sadece 11.265.011 adedinde DASK mevcut. 6 Şubat 2023 tarihinde meydana gelen depremler sebebiyle DASK dahil birçok sigorta

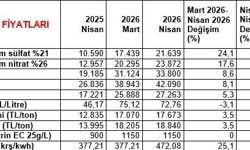

poliçesinde deprem tarifesinde değişiklik oldu. Resmi Gazete'nin 28.12.2023 tarihli sayısında yayımlanan Zorunlu Deprem Sigortası tarife ve talimat tebliğinde değişiklik yapılmasına ilişkin Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SEDDK) tebliğine göre, Zorunlu Deprem Sigortası asgari prim tutarları, risk grubuna göre birinci gruptan yedinci gruba sırasıyla; 280 TL'den 979 TL'ye, 240 TL'den 869 TL'ye, 180 TL'den 739 TL'ye, 140 TL'den 693 TL'ye, 110 TL'den 521 TL'ye, 90 TL'den 370 TL'ye ve 80 TL'den 252 TL'ye yükseltildi. Yeni tutarlar 1 Ocak 2024 tarihinden itibaren geçerli oldu. Sigorta bedeli hesabına esas metrekare bedelleri ise, betonarme yapılarda 3.016 TL'den 6.000 TL'ye, diğer yapılarda 2.080 TL'den 4.000 TL'ye çıkarıldı. Bu tutarlar 1 Şubat 2024 tarihinden itibaren uygulanmaya başladı. Tebliğe eklenen maddeye göre, sigorta bedeli hesabına esas metrekare bedelleri, her ay Türkiye İstatistik Kurumu tarafından bir önceki ay açıklanan aylık 2003=100 Temel Yıllı Yurt İçi Üretici Fiyat Endeksi ( ÜFE ) oranında artırıldı. Açıklanan oranın sıfırın altında olması durumunda, söz konusu oran sıfır olarak

alınmaktadır. 1 Nisan 2024 itibari ile Sigorta bedeli hesabına esas metrekare bedelleri , betonarme yapılarda 6.556 TL'ye, diğer yapılarda 4.371 TL'ye , azami teminat tutarı ise 1.389.869 TL’ye yükseldi. Konuyla ilgili tüm detayları Resmi Gazete’de ve Doğal Afet Sigortaları Kurumu’nun web sitesinde inceleyebilirsiniz. Sigorta Primleri Sitelerin Bütçesini Etkiliyor Araştırmada birçok yöneticinin site giderlerinin artmasından endişe duyduğu gözler önüne seriliyor. Yaşanan; deprem, sel, felaket, iş kazaları gibi günlük hayatın bir parçası haline gelmiş birçok olumsuzluğa rağmen maalesef sigorta hala gereksiz bir harcama olarak görülebiliyor. Dolayısıyla önemsenmiyor ve görmezden gelinebiliyor...Sigortalar, Kazalardan ve Hasarlardan Sonra Yapılıyor Veriler; Türkiye’deki sigortaların çoğunlukla hasarlardan, kazalardan ya da site içerisinde bulunan makina ve ekipmanların arızalarının artmasından sonra yapıldığını gösteriyor. Araştırma, bugüne kadar sigorta yaptırmayanların %80’inin yaşanılan bir olay karşısında sigorta yaptırmaya çalıştığını sayısal verilerle ortaya koyuyor. Buna göre site yöneticileri, yaşam alanlarının giderlerini ve

bütçesini hazırlarken ortak alan sigortasını diğer ihtiyaçların gerisine bırakıyor. İşletme bütçesi, farklı önceliklerle tamamlanmış oluyor. Oysa site yöneticiliği yapan kişilerin en önemli görevlerinin başında tüm site sakinlerinin can ve mal güvenliğini korumak geliyor. Ancak sakinlerin can ve mal güvenliği sigortanın kazadan önce yapılmasına ve kaza öncesinde gerekli önlemlerin alınmasına bağlıdır. Sigorta çoğunlukla beklenmedik olayları veya kötü durumları en az hasarla ve maliyetle karşılayabilmek için satın alınıyor. Bir sigorta poliçesi satın almadan önce yaşanabilecek riskleri

veya olası zararları göz önünde bulundurmak gerekiyor. Yaşamı ilgilendiren konulara öncelik tanınmalıdır. Kötü bir olay gerçekleştikten sonra sigorta yaptırmaya karar vermek, geç atılmış bir adım olabilir. Örneğin; yangın, sel, hırsızlık gibi beklenmedik bir olay sonucunda maddi kayıplarla karşılaşmak, birçok insanı sigorta yaptırmaya yönlendirebilir. Bu tür durumlarda, kişiler maddi zararlarını karşılamak için sigorta poliçesi satın almayı düşünür. Fakat sigorta, kaza ya da hasardan sonra değil, kaza ve hasar yaşanmadan önce yapılmalıdır. Bu nedenle önlemleri, bu tür

olumsuzlukları yaşamadan almak gerekiyor. Kötü bir olayın gerçekleşmesi, insanların yaşadıkları riskleri ve korunma ihtiyaçlarını daha iyi anlamalarına neden olabiliyor. Bu durumda, sigorta yaptırmak üzerinde durulması gereken önemli bir konu haline geliyor. Bir topluluk içinde veya

birçok kişinin etkilendiği olumsuz bir olayın meydana gelmesi, diğer insanların da benzer bir durumla karşılaşma olasılığını düşünmelerine ve sigorta yaptırmaya yönlendirebiliyor. Bazı durumlarda, bir olayın gerçekleşmesi veya bir sorunla karşılaşılması sonucunda hukuki yükümlülükler de doğabiliyor. Bu durumda, sigorta yaptırmak hukuki koruma sağlamak için önemli bir adım oluyor. Olumsuz bir olayın gerçekleşmesi, insanların kendilerini ve sevdiklerini

koruma ihtiyacını artırıyor. Bu durumda, sigorta yaptırmak korunma sağlama amacıyla önemli bir adım. Genel olarak, olumsuz bir olayın yaşanması, insanların riskleri daha fazla fark etmelerine ve sigorta gibi koruyucu önlemler almaya yönlendiriyor. Bu nedenle, birçok kişi yaşadıkları deneyimlerden sonra sigorta yaptırmaya karar veriyor.

Türkiye, En Çok Trafik Sigortası Yaptırıyor!

Türkiye'de en çok tercih edilen sigorta türü genellikle trafik sigortası. Türkiye’de, 2023 sonu

itibarıyla 28.740.492 adet motorlu aracın 23.698.643 adetinde trafik sigortası mevcut. Zorunlu

Trafik Sigortası olarak da bilinen bu poliçe, Türkiye'de her araç sahibinin yaptırmak zorunda

olduğu bir sigorta türü. Trafik sigortası, araçların sebep olabileceği maddi ve bedeni zararları

karşılamak amacıyla diğer araçlar ve kişiler için bir koruma sağlıyor. Bununla birlikte, konut

sigortası da Türkiye'de oldukça yaygın şekilde tercih edilen bir sigorta türü. Konut sigortası, ev

sahiplerinin evlerini; yangın, deprem, sel gibi risklere karşı korumak için aldıkları bir sigorta

poliçesidir. Ek olarak sağlık sigortası da Türkiye'de her geçen gün daha fazla popüler olmakta.

Özellikle özel sağlık sigortası, bireylerin özel hastanelerde daha hızlı ve daha iyi sağlık hizmeti

alabilmelerini sağlıyor. Trafik sigortası, konut sigortası ve sağlık sigortası gibi Türkiye'de en çok

tercih edilen bu sigorta türleri; insanların günlük yaşamlarında karşılaşabilecekleri risklere karşı

kendilerini korumak için önemli bir rol oynamakta. Zorunlu trafik sigortası penetrasyonunu

etkileyen temel faktörler; kişi başı araç sayısı, toplam araç sayısı, hasar masrafları ve sigortasızlık

oranıdır. %20’lerde seyreden sigortasızlık oranı penetrasyonu düşüren en önemli unsurdur. Bu

oran, otomobillerde %10 (1 milyon araç), motosikletlerde %70 (2 milyon araç), traktörlerde

%50’dir (1 milyon araç).

Dünya, En Çok Sağlık Sigortası Yaptırıyor!

Türkiye'de en çok tercih edilen sigorta türü trafik sigortası olurken dünyada ise en çok tercih

edilen sigorta türünün sağlık sigortası ve trafik sigortası olduğu görülüyor. Bunları ise kasko takip

ediyor. Bununla birlikte, her ülkedeki kanunlar ve uygulamalara göre ülkeler bazındaki sigorta

tercihleri ve talepleri farklılık gösteriyor. Genel bir perspektiften değerlendirecek olursak

dünyada en çok tercih edilen sigorta türlerinin genellikle kişisel ve mülkiyet temelli sigorta

kategorileri olduğunu söyleyebiliriz. Bununla birlikte, her ülkede ekonomik, sosyal ve yasal

faktörler sigorta tercihlerini etkilemektedir.

Özellikle gelişmiş ülkelerde sağlık sigortası, bireylerin tıbbi hizmetlere erişimini kolaylaştırmak ve

sağlık harcamalarını karşılamak için önemli bir sigorta türü. Sağlık sigortası, genellikle devlet

tarafından sunulan kamu sağlık hizmetlerinin yanı sıra özel sağlık hizmetlerine erişimi de sağlıyor.

Trafik sigortası, dünyanın birçok yerinde zorunlu olan bir sigorta türü. Trafik sigortası, araç

sahiplerinin diğer araçlar veya kişilere verebilecekleri zararları karşılıyor. Bunun yanı sıra kasko

sigortası da araç sahiplerinin kendi araçlarının zararları için ek koruma sağlıyor. Konut sigortası;

ev sahiplerinin evlerini; yangın, sel, deprem gibi doğal afetler veya hırsızlık gibi risklere karşı

korumak için aldıkları bir sigorta türü. Konut sigortası, ev sahiplerine maddi güvence sağlayarak

evlerinin güvenliğini ve korunmasını sağlıyor. Seyahat sigortası; uluslararası seyahatlerde sıkça

tercih edilen bir sigorta türü. Seyahat sigortası, seyahat sırasında beklenmedik olaylar veya acil

durumlar için koruma sağlıyor. Bu da seyahat edenlerin maliyetli sağlık hizmetleri veya seyahat

iptalleri ile karşılaşmaları durumunda finansal olarak korunmalarını sağlıyor.